Insights > Client Alert

Client Alert

PL do CARF é sancionado com cortes substanciais

22 de setembro de 2023

Clique aqui ou na imagem abaixo para acessar o infográfico detalhado sobre este tema.

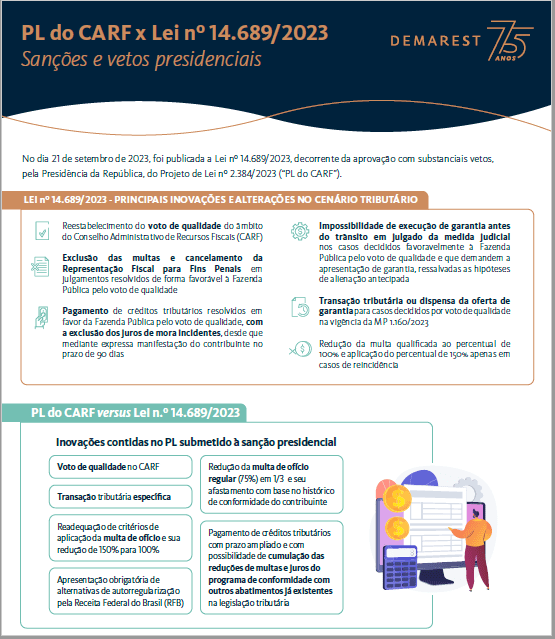

Foi publicada a Lei n.º 14.689/2023, decorrente da aprovação com substanciais vetos do Projeto de Lei nº 2.384/2023 (“PL do CARF”).

De modo geral, as inovações e alterações promovidas pela lei no cenário tributário são as seguintes:

- Reestabelecimento do voto de qualidade do âmbito do Conselho Administrativo de Recursos Fiscais (CARF).

- Exclusão das multas e cancelamento da representação fiscal para fins penais em julgamentos resolvidos de forma favorável à Fazenda Pública pelo voto de qualidade.

- Possibilidade de pagamento de créditos tributários resolvidos em favor da Fazenda Pública pelo voto de qualidade, com a exclusão dos juros de mora incidentes, desde que mediante expressa manifestação do contribuinte no prazo de 90 dias. Esse pagamento poderá ser realizado à vista, parcelado em 12 vezes e mediante a utilização de precatórios, prejuízo fiscal ou base negativa da Contribuição Social sobre o Lucro Líquido (CSLL).

- Impossibilidade de execução de garantia antes do trânsito em julgado da medida judicial, ressalvados os casos de alienação antecipada, nas hipóteses em que seja exigível a apresentação de garantia para a disputa judicial de créditos resolvidos favoravelmente à Fazenda Pública pelo voto de qualidade.

- Possibilidade de transação tributária ou dispensa da oferta de garantia para os casos decididos por voto de qualidade na vigência da MP 1.160/2023.

- Redução da multa qualificada ao percentual de 100% e aplicação do percentual de 150% apenas em casos de reincidência.

Além do reestabelecimento do voto de qualidade no CARF, o PL do CARF também previa hipóteses de:

- transação tributária;

- redução da multa de ofício regular (75%) em 1/3, e até mesmo seu afastamento com base no histórico de conformidade do contribuinte;

- readequação de critérios para a aplicação da multa de ofício qualificada, e sua redução de 150% para 100%;

- ampliação de prazos para pagamento de créditos tributários, e possibilidade de cumulação das reduções das multas e juros previstos no programa de conformidade com outras já existentes na legislação tributária; e

- obrigatoriedade de apresentação, pela Receita Federal do Brasil (RFB), de alternativas de autorregularização.

Após a análise e aprovação do texto pela Câmara dos Deputados e pelo Senado Federal, o PL do CARF seguiu para a Presidência da República, que sancionou parcialmente o PL, tendo discordado de 15 temas do projeto, sob a justificativa de serem inconstitucionais (vetos jurídicos) ou contrários ao interesse público (vetos políticos).

Entre os vetos da Presidência da República, estão temas como o da redução/perdão de penalidades; regulamentação de transação específica; obrigação da RFB em prever métodos de autorregularização; e da possibilidade de cooperativas terem pessoas jurídicas como associadas.

REDUÇÃO DAS MULTAS

Além do veto a diversos dispositivos de incentivo à conformidade tributária, a Lei n.º 14.689/2023 não contemplou a possibilidade de redução da multa de ofício (75%) em pelo menos 1/3; ou (2) das multas de mora (20%) pela metade, sob a justificativa de não terem sido estabelecidas balizas para a operacionalização dessas reduções.

O texto final da Lei n.º 14.689/2023 não incorporou as hipóteses de redução em 1/3 da multa de ofício regular de 75% em caso de erro escusável do contribuinte que demonstrasse diligência no cumprimento da obrigação tributária; de divergência interpretativa da legislação; ou de práticas reiteradas adotadas pela administração ou pelo segmento de mercado.

Também foram vetados os dispositivos que previam a hipótese de perdão à multa de ofício de acordo com o histórico de conformidade do contribuinte, e que acabavam com a imputação de multa agravada por embaraço à fiscalização.

CANCELAMENTO DE PENALIDADES SUPERIORES A 100% DO CRÉDITO TRIBUTÁRIO

A Lei n.º 14.689/2023 foi publicada sem o dispositivo que previa a possibilidade de cancelamento de todas as multas que excedessem o percentual de 100% do crédito tributário apurado, sob a justificativa de que a adoção dessa medida acarretaria implicações negativas do ponto de vista orçamentário financeiro, e geraria uma significativa demanda administrativa e judicial para seu cumprimento.

GRADAÇÃO DA MULTA DE OFÍCIO

A Presidência da República vetou artigo que tratava da penalização única em casos de sonegação, fraude ou conluio. Além disso, também foi vetado o dispositivo que previa a possibilidade de não qualificação da multa de ofício nos casos em que o contribuinte buscasse sanar as ações ou omissões tipificadas características de sonegação, fraude ou conluio durante o curso da fiscalização, sob a justificativa de que a previsão violaria a norma tratada no Código Tributário Nacional sobre a denúncia espontânea, bem como “poderia reduzir o poder dissuasório da multa qualificada”.

MEDIAÇÃO/CONCILIAÇÃO E TRANSAÇÃO TRIBUTÁRIA

O texto submetido à Presidência da República previa a possibilidade de que litígios entre contribuinte e RFB provocados por controvérsias jurídicas entre autoridade fiscal e órgão regulador fossem submetidos à Câmara de Mediação e de Conciliação da Administração Pública Federal. Essa previsão, no entanto, foi vetada pelo Executivo sob a alegação de que não há margem para a mediação/conciliação no processo administrativo por possível divergência de classificação fiscal de mercadorias, uma vez que a administração tributária tem competência exclusiva para dispor sobre a matéria.

Em relação à transação tributária, o PL do CARF previa a possibilidade de que os créditos resolvidos favoravelmente à Fazenda Pública pelo voto de qualidade pudessem ser objeto de transação tributária, a qual deveria ser regulamentada pelo Procurador-Geral da Fazenda Nacional, e deveria conter condições “não menos favorecidas” que as oferecidas aos demais contribuintes. Essa previsão específica foi vetada sob a alegação de violação ao princípio da isonomia, já que não teriam sido estabelecidos parâmetros para a determinação dessas condições da transação.

SEGURO GARANTIA E FIANÇA BANCÁRIA

Também foram vetadas as mudanças na Lei de Execuções Fiscais (Lei n.º 6.380/1980), relativas ao grupo de dispositivos relacionados a seguro-garantia e fiança bancária, visto que o PL do CARF previa a possibilidade de que esses instrumentos fossem usados para garantir apenas o principal das dívidas, e não incluiria os chamados acessórios (juros, multa e encargos). O Executivo entendeu que essa previsão implicaria impossibilidade de execução imediata dessas espécies de garantia, e poderia fragilizar o processo de cobrança.

Ressaltamos, por fim, que há previsão constitucional para a deliberação dos vetos da Presidência da República pelos deputados e senadores do Congresso Nacional, que possuem o prazo de 30 dias contados da mensagem da Presidência que contém os vetos e suas respectivas motivações para realizar deliberação conjunta. A convocação de sessão conjunta é prerrogativa do presidente do Senado Federal, sendo necessária a maioria absoluta dos votos dos deputados (257) e dos senadores (41) para que um veto seja rejeitado.

Para mais informações sobre o texto encaminhado para sanção/veto presidencial, acesse nosso infográfico e client alert sobre o tema.

O time de Tributário do Demarest segue acompanhando as novidades sobre o tema e permanece à disposição para prestar quaisquer esclarecimentos necessários.

Sócios Relacionados

Áreas Relacionadas

Compartilhar

Client Alert