Insights > Client Alert

Client Alert

Câmara aprova retorno do Voto de Qualidade com Inovações

10 de julho de 2023

CLIQUE AQUI E CONFIRA NOSSO INFOGRÁFICO SOBRE ESTE TEMA

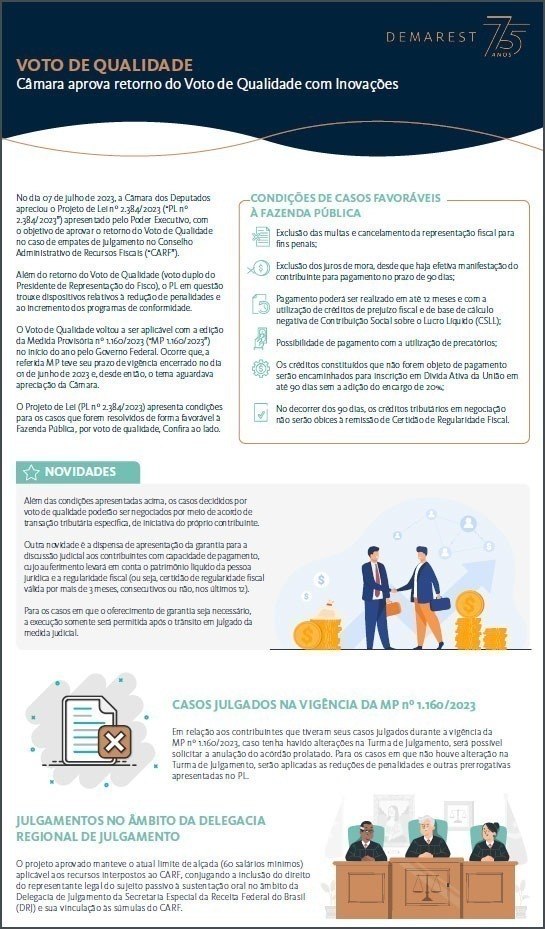

No dia 07 de julho de 2023, a Câmara dos Deputados apreciou o Projeto de Lei nº 2.384/2023 (“PL nº 2.384/2023”) apresentado pelo Poder Executivo, com o objetivo de aprovar o retorno do Voto de Qualidade no caso de empates de julgamento no Conselho Administrativo de Recursos Fiscais (“CARF”).

Além do retorno do Voto de Qualidade (voto duplo do Presidente de Representação do Fisco), o PL em questão trouxe dispositivos relativos à redução de penalidades e ao incremento dos programas de conformidade.

CASOS JULGADOS NA VIGÊNCIA DA MP nº 1.160/2023

O Voto de Qualidade voltou a ser aplicável com a edição da Medida Provisória nº 1.160/2023 (“MP 1.160/2023”) no início do ano pelo Governo Federal. Ocorre que, a referida MP teve seu prazo de vigência encerrado no dia 01 de junho de 2023 e, desde então, o tema aguardava apreciação da Câmara.

O Projeto de Lei apresenta as seguintes condições para os casos que forem resolvidos de forma favorável à Fazenda Pública, por voto de qualidade:

- Exclusão das multas e cancelamento da representação fiscal para fins penais;

- Exclusão dos juros de mora, desde que haja efetiva manifestação do contribuinte para pagamento no prazo de 90 dias;

- Pagamento poderá ser realizado em até 12 meses e com a utilização de créditos de prejuízo fiscal e de base de cálculo negativa de Contribuição Social sobre o Lucro Líquido (CSLL);

- Possibilidade de pagamento com a utilização de precatórios;

- Os créditos constituídos que não forem objeto de pagamento serão encaminhados para inscrição em Dívida Ativa da União em até 90 dias sem a adição do encargo de 20%; e

- No decorrer dos 90 dias, os créditos tributários em negociação não serão óbices à remissão de Certidão de Regularidade Fiscal.

NOVIDADES

Além das condições apresentadas acima, os casos decididos por voto de qualidade poderão ser negociados por meio de acordo de transação tributária específica, de iniciativa do próprio contribuinte.

Outra novidade é a dispensa de apresentação da garantia para a discussão judicial aos contribuintes com capacidade de pagamento, cujo auferimento levará em conta o patrimônio líquido da pessoa jurídica e a regularidade fiscal (ou seja, certidão de regularidade fiscal válida por mais de 3 meses, consecutivos ou não, nos últimos 12).

Para os casos em que o oferecimento de garantia seja necessário, a execução somente será permitida após o trânsito em julgado da medida judicial.

CASOS JULGADOS NA VIGÊNCIA DA MP nº 1.160/2023

Em relação aos contribuintes que tiveram seus casos julgados durante a vigência da MP nº 1.160/2023, caso tenha havido alterações na Turma de Julgamento, será possível solicitar a anulação do acórdão prolatado. Para os casos em que não houve alteração na Turma de Julgamento, serão aplicadas as reduções de penalidades e outras prerrogativas apresentadas no PL.

JULGAMENTOS NO ÂMBITO DA DELEGACIA REGIONAL DE JULGAMENTO

O projeto aprovado manteve o atual limite de alçada (60 salários mínimos) aplicável aos recursos interpostos ao CARF, conjugando a inclusão do direito do representante legal do sujeito passivo à sustentação oral no âmbito da Delegacia de Julgamento da Secretaria Especial da Receita Federal do Brasil (DRJ) e sua vinculação às súmulas do CARF.

REDUÇÃO DAS PENALIDADES

O Projeto de Lei em discussão prevê alterações nas aplicações de multa quando há lançamento de ofício.

![]()

Em relação à Multa de Ofício de 75%,

ela será reduzida em 1/3 para os casos em que:

- for constatado erro escusável do contribuinte, cujo comportamento demonstre sua diligência em assegurar o adequado cumprimento da obrigação tributária;

- o lançamento de ofício decorrer de divergência na interpretação da legislação que disponha sobre a obrigação tributária; e

- o contribuinte tenha agido de acordo com as práticas reiteradas, adotadas pela administração ou pelo segmento de mercado em que esteja inserido.

![]()

Em relação à Multa Qualificada de 150%, ela seria aplicada apenas na reincidência de conduta dolosa, 2 anos contados após o ato de lançamento em que tiver sido imputada a ação ou omissão relativa aos mencionados ilícitos fiscais.

Ademais, a multa qualificada será afastada nos casos em que:

- não restar configurada, individualizada e comprovada a conduta dolosa relativa aos ilícitos fiscais citados;

- houver sentença penal de absolvição com exclusão de autoria, materialidade ou dolo em processo do qual decorra imputação criminal do contribuinte;

- o contribuinte tiver divulgado os atos ou os fatos que ensejaram a qualificação da multa; e

- nos casos em que o contribuinte adote as providências para sanar as ações ou omissões tipificadas acima, durante o curso da fiscalização.

CONFORMIDADE TRIBUTÁRIA E TRANSAÇÃO

Conforme mencionado, o Projeto de Lei apresenta diretrizes com o objetivo de incentivar a conformidade tributária ao determinar que a Receita Federal deverá disponibilizar métodos preventivos para a autorregularização das obrigações principais e acessórias.

Aos contribuintes que tiverem débitos inscritos em Dívida Ativa, há previsão de Transação Tributária, junto à Procuradoria Geral da Fazenda Nacional (PGFN), com possibilidade de descontos de até 65% do valor do crédito, e com prazo máximo de pagamento de até 120 meses.

Para os contribuintes pessoa natural, microempresa e empresa de pequeno porte, há a possibilidade de redução de até 70% do valor do crédito, e prazo para pagamento de até 145 meses.

Por fim, se transformado em lei, o PL prevê ainda que, em um prazo de três meses contados a partir da data da publicação do referido normativo, será permitido aos contribuintes a confissão e o pagamento (à vista ou parcelado) dos tributos federais devidos e ainda não constituídos, mesmo que iniciado o procedimento de fiscalização, com a multa de mora e de ofício afastadas.

A equipe de Tributário do Demarest está à disposição para prestar quaisquer esclarecimentos adicionais que se façam necessários.

Sócios Relacionados

Áreas Relacionadas

Compartilhar

Client Alert